中国房地产报撰文称,应该允许房企降价促销。

这是官媒首次在房价上提议松绑。

这句话有两层含义,第一层是,房企想降价促销,回笼资金,改善现金流。第二层是,地方政府不许房价降价,想稳住房价,稳定金融体系,避免老百姓的财富流失。

站在不同的立场,就会有不同的观点。房企就不用说了,恒大、融创、建业、富力、碧桂园等声名赫赫的大房企,一个接着一个的爆雷了。碧桂园在现金流告急后,就发了一个通告:“集团现金仅够满足保交楼和日常运营。”也就是说,银行贷款、美元债、私募基金、供应商货款等,都靠边站,暂停支付了。要换上这些债,得靠后续的销售回款。如果销售回款不给力,后续的债务恐怕偿付率难以保障。

可理想很丰满,现实很残酷。当下的中国房地产市场呈现出两极分化的特点,豪宅供不应求,价格持续上扬,刚需房少人问津,卖不动。房企想降价促销,但各地方政府又下发了限跌令,不许房价大幅下跌。这就让房企陷入了一个进退两难的局面:不降价,卖不动,想降价,有限跌令。

在这背后,其实就足以证明:当下的房地产市场横盘不完全是市场化的,而是靠人为硬撑的。在许多三四线城市,当地的房价是过高的。一些人在网上带节奏,说限制房价跌,是因为地方政府仍然想靠卖地去补贴财政。这个说法是非常短视的。限跌令出台的真正原因是,为了避免大部分人房产的迅速缩水,以维持金融稳定。

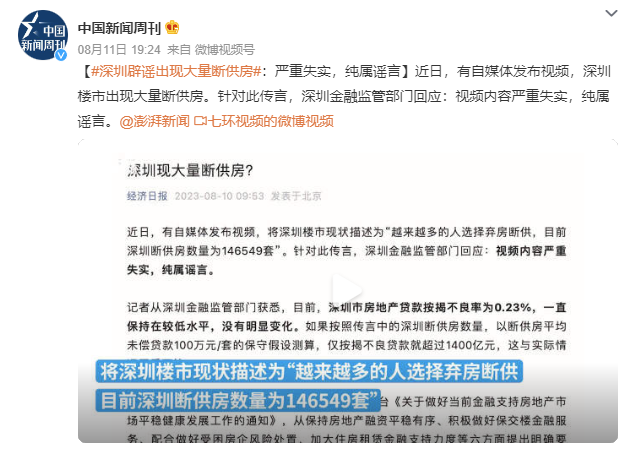

在最近这几年里,“断供潮”这个词已经上过很多次热搜了。前不久,有自媒体发文称,深圳断供房已经超过14万套。但这一数据遭到深圳市政府的否定,认为其是造谣。可全国范围内“断供房”的持续增加,是难以忽视的事实。为什么会出现很多“断供房”?主要有两个原因:

其一是,失业了,确实供不起了,被动断供。这个不需要队长深入去讲了。

其二是,房价跌的太猛,尚未偿还的利息都比房价高了。队长给大家举一个例子:你买了一套房,价格200万,首付60万,贷款140万,期限30年,利率5.5%,等额本息偿付方式,利息总额为146万。你买下这套房子的真实成本就是本息合计346万。

如果房价上涨,涨到350万,算上契税、增值税等成本,差不多就是不赚不亏,刚刚好。可如果房价下跌,跌到146万。你再看,问题就出现了。你不要这套房子,重新攒钱,仅利息就可以全款买一套新的了。这时候,就会出现很多人主动断供。主动断供和被动断供的性质就完全不同了。

被动断供,我们只需要努力恢复经济,改善就业,很多人有了工作,就会偿还欠下的房贷,重新续上,但主动断供,就不可能续上房贷了。因为这房子已经不值钱了,免费送都没人要。

郑州就有一个业主,因房价跌的太狠,他就不要房子了,只要有人愿意接手房贷,缴纳契税、增值税,这套房就免费赠送。可越是免费的,往往并不便宜。它背后是跟这套房子同等价值的利息,看似免费,可你接手剩余房贷后,那个利息也可以买一套全新的了。所谓的“免费送”,本质是“零首付”+剩余房贷。

可现在的人都很聪明,都不是大傻子。在这种情况下,越是免费送,越是送不出去,没人愿意花一套房的利息,去接手一套二手房。我们的舆论中,老是热议房价太贵了,年轻人买不起房。可这种舆论是片面的,还有很多很多中年人已经买上房子了。这些中年人已经奋斗了十多年,才买上一套房。为了让年轻人买上房子,是不是应该牺牲中年人的房产价值?在队长看来,中年人也需要保护。

年轻人还可以躺平,摆烂,啃老,可中年人拿什么去躺平?拿什么去摆烂?也没得老可以啃。一个中年人,起码70%以上的财富都集中在房子上了。剩余的财富中,还有很大一部分都集中在贷款上。我们老说,有恒产者有恒心。如果连奋斗一辈子的房产都不值钱了,中年人的余生都该如何去慰藉?那些牺牲掉的青春,又该如何来补偿?

降房价,是为了给年轻人一个家,不降房价,是为了给中年人的青春奋斗一个交代。如果大量的中年人断供,就会发生一个更可怕的事:系统性的金融风险。

如何在这二者之中寻找一个平衡呢?队长倒是有一个两全其美的主意:降利率。

不只是降低新增房贷利率,也要降低存量房贷利率。中年人断供,核心就在于剩余利息超过房价。但如果给存量房贷款降利率呢?给中年人减压呢?让高位上车的业主,剩余房贷利率跟着房价一起降,让银行去吃亏,把利益让渡给已经购房的业主和尚未购房的年轻人,双管齐下,是不是就都解决了呢?

同样一套房,房价降低40%,利率也跟着降低40%?行不行?唯一需要做出较大牺牲的就是银行。要想挽救当下的房地产市场中,总得有人去做出一定的牺牲。

在银行、地方政府、房企、业主四个群体之中,真正抗风险能力最强的也只有银行了。如果真的打算放开房价降价促销,最好是做好一个前提:把存量房贷利率也降下来。反过来看,如果存量房贷利率降下来了,那么,距离放开房企降价促销也就不远了。